TEL. 050-3637-3261

〒981-0913 仙台市青葉区昭和町3-33-1307

A.お客様の個人輸入または商用目的での小口輸入を代行するサービスです。輸入品の現地引取り、通関手続き、輸入申告書作成、国内引き取り、輸入商品をお客様宅まで配送手配するまでの一連の業務となります。お取扱いできない輸入規制品等は、代行サービスの対象とはなりません。

A.海外で、商用目的で買い付けた商品を日本に持ち帰った場合は、入国の際に輸入手続きを行います。ただし輸入貿易管理令で規制されていないもので課税価格の合計額が30万以下の荷物であれば、簡単な手続きによる通関が可能です。30万円を超えたり、法規制による手続きが必要な物品であると、一般の輸入貨物と同様の手続きをしなければなりません。なお、海外旅行でのお土産物あるいは自己使用のために購入してきた品物は、一定の範囲まで免税枠がありますが、商用目的で購入してきた商品は適用外ですので注意してください。

A.海外との取引では、商慣習や法律の異なる国と契約することになります。そこで、国際商業会議所(ICC)が貿易条件の解釈に関しての国際規則として制定したものが、インコタームズ(International Commercial Terms)です。インコタームズでは、13の取引条件を定めており、各条件では輸出車から輸入車への貨物引渡し条件、リスクの移転時期、運送・保険等に関する輸出入業者の義務・諸費用の分担などが定められています。実務上よく使われる主な取引条件は、EXW 、FOB、CFR、CIFです。詳しくは、以下となります。

A.FAS (Free Alongside Ship)

船側渡し条件。売主は、積み地の港で本船の横に荷物を着けるまでの費用を負担し、それ以降の費用及びリスクは買主が負担する(売主は、船にまで積み込む必要はない)

FOB (Free On Board)

本船甲板渡し条件。売主は、積み地の港で本船に荷物を積み込むまでの費用を負担し、それ以降の費用及びリスクは買主が負担する。

CFR (C&F Cost and Freight)

運賃込み条件。売主は、積み地の港で本船に荷物を積み込むまでの費用及び海上運賃を負担し、それ以降の保険料及びリスクは買主が負担する。1990年のインコタームズ改正まではC&Fと呼ばれており、現在でもC&Fと呼ばれることがある。

CIF (Cost, Insurance and Freight)

運賃・保険料込み条件。売主は、積み地の港で本船に荷物を積み込むまでの費用、海上運賃及び保険料を負担し、それ以降のリスクは買主が負担する。

DES (Delivered Ex Ship)

仕向港着船渡し条件。売主は、仕向港までの費用、海上運賃、保険料及びリスクを負担する。仕向港に着船した時点で所有権は買主に移転し、それ以降の費用(関税を含む)は買主が負担する。

DEQ (Delivered Ex Quay)

仕向港埠頭渡し条件。売主は、仕向港までの費用、海上運賃、保険料及びリスクを負担する。仕向港で荷卸した時点で所有権は買主に移転し、それ以降の費用(関税を含む)は買主が負担する。

EXW (Ex Works)

出荷工場渡し条件。売主は、売主の敷地(工場)で買主に商品を移転し、それ以降の運賃、保険料、リスクの一切は買主が負担する。

FCA (Free Carrier)

運送人渡し条件。売主は、指定された場所(積み地のコンテナ・ヤード等)で商品を運送人に渡すまでの一切の費用とリスクを負担し、それ以降の運賃、保険料、リスクは買主が負担する。

CPT (Carriage Paid To)

輸送費込み条件。売主は、指定された場所(積み地のコンテナ・ヤード等)で商品を運送人に渡すまでのリスクと海上運賃を負担し、それ以降のコストとリスクは買主が負担する。

CIP (Carriage and Insurance Paid To)

輸送費込み条件。売主は、指定された場所(積み地のコンテナ・ヤード等)で商品を運送人に渡すまでのリスクと海上運賃、保険料を負担し、荷揚げ地からのコストとリスクは買主が負担する。

DAF (Delivered At Frontier)

国境持ち込み渡し条件。売主は、指定された国境で商品を運送人に渡すまでのリスクとコストを負担する。陸上に国境がない日本では行われない条件。

DDU (Delivered Duty Unpaid)

仕向地持ち込み渡し・関税抜き条件。売主は、指定された目的地まで商品を送り届けるまでのすべてのコストとリスクを負担するが、輸入関税については買主が負担する。

DDP (Delivered Duty Paid)

仕向地持ち込み渡し・関税込み条件。売主は、指定された目的地まで商品を送り届けるまでのすべてのコスト(輸入関税を含む)とリスクを負担する。

貿易実務上よく用いられるのはFOB、CFR、CIFである。コンテナ貨物の場合、コンテナ・ヤードまたはコンテナ・フレイト・ステーションにおいて運送人に引き渡した時点を費用とリスクの移転の基準とするFCA、CPT、

CIPを用いることが適当である。しかし、長年の貿易業界の慣行から、コンテナ取引でも依然としてFOB、CFR、CIF条件が用いられることが多い(この場合、コンテナ諸掛をどちらか負担するかなどはインコタームズでは解釈できないため、契約書に取り決めておく必要がある)。

A.海外取引説明の中で、[支払い条件]→ L/C、D/P、D/A、T/T、CASH、Westem Union、Paypalがよく使われます。CASHは、現金払いとなります。

主な支払い条件(売り手から見た場合)の説明は、以下の通りです。

L/C (Letter of Credit)・・・信用状による支払条件

D/P (Documents against payment)・・・手形支払い書類渡しによる支払条件

D/A (Documents against acceptance)・・・船積み日後支払い手形引受け書類渡しによる支払条件

T/T (Telegraphic Transfer Remittance)・・・発注時電信為替送金支払条件

Western Union・・・Western Union経由での支払条件

Paypal:Paypal経由での支払

L/C、D/P、D/A、T/Tのうち、D/P、D/A、T/Tは、売り手側から見ての前払いが支払い条件であり、海外取引では一般的方法となります。L/Cは、売り手側から見て後払いとなります。しかし、T/Tを除くL/C、D/P、D/Aは、買い手側では銀行に対して後払いするものであるので、取引銀行からの与信が必要条件となります。

Western Unionは、現在日本では利用出来る銀行がありません。Paypalは、クレジットカードを用いて行う決済システムです。

A.シッパーズユーザンス(shipper's usance)とは、輸入業者が直接に海外の相手方シッパー(輸出業者)から期限付手形の取立てによる請求方式で信用供与を受け、輸入商品代金の支払を猶予されるものである。 手形が決済されてはじめて船積書類が引き渡されるD/P(Documents against Payment)条件と、輸入業者が手形上の債務を引き受ければ船積書類が受け取れて、手形期日までに商品の処分が可能となるD/A (Documents against Acceptance)条件などに分類される。 ユーザンスは、輸出者の資金力が十分であり、輸入者の信用も確実な場合にのみ行われている。日本では有力大手商社の本支店取引や国際石油資本からの原油の輸入などに利用される。

A.課税価格が20万円以下の場合は、検査終了後、税金納付が必要なものは、税金を納付後に受領することができます。税金納付が必要のないものは、そのまま受領することができます。2009年2月16日から課税価格が20万円を超える国際郵便物の通関手続きは適用外ですので注意してください。

A.通関手続きを済ませたのちに、直接配達されます。通関手続きは、宅配便業者が代行し、関税・消費税のかかるものは立替払いをしているので、商品と引き換えに業者に支払います。業者によっては、配達時ではなく、後日請求書が送られてきて指定先に振り込むこともあります。

A.貨物が日本に到着すると、通関手続きが済むまで、空港や港の保税倉庫に保管されます。航空会社や船会社から商品の受取人通知(Arrival Notice)がくるので、その段階で本人が通関手続きを行うか、その手続きを通関業者に依頼するかを選択します。輸入者が通関手続きを行うことも可能ではありますが、手続きは煩雑です。一般的には、通関業者に手続きを依頼することが多く、手数料として2〜3万円かかります。通関後は、国内配送も手配して、料金を別途支払うことになります。

A.課税価格の合計額が1万円以下の物品の輸入については、その関税及び消費税は、免税されます。個人使用の場合の課税価格は、海外小売価格をそのまま課税価格とするのではなく、卸取引段階まで引き下げた価格を課税価格とします。この場合は、「海外小売価格×0.6」で算出されます。

A.外国から送られてきた郵便物は、信書(手紙、書簡)を除きすべてのものが税関検査の対象となります。税関検査は、税関の外郵出張所等に置かれている郵便事業会社支店で行われます。課税価格が20万円を超える郵便物については、申告納税方式が適用されることになり、輸入申告が必要となります。

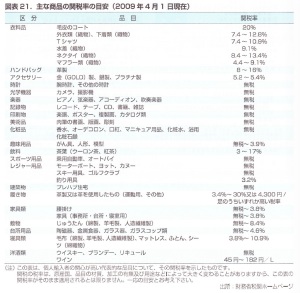

A.時計、カメラ、書籍、家電製品、化粧品の関税は、ほぼ無税です。衣料品などの繊維製品、バッグや靴などの革製品、茶葉等の関税は比較的高くなっています。小口輸入者や個人輸入者の関心が高いと思われる主な商品の関税率の目安は以下の通りです。

A.インフラ機器として、海外伝送装置、サーバ装置、RAID等の主にデータセンターで使用される機器を取り扱います。また、コンシューマ向けとしてパーソナルコンピュータに使用されるメモリ、USBフラッシュメモリやハードディスク装置を取り扱います。

A.主に、無線LANルーター、無線アクセスポイント、L3スイッチ、L2スイッチ、NASネットワークアタッチドストレージ、Webカメラ等の製品を取り扱います。

A.海外では普通に使われている商品でも、企画の違いにより、日本では使用できない場合があります。

例えば、次のような規格があります。

電気製品:国や地域により使用している電圧やコンセントの形状が異なる場合がある。また、販売時には、日本で安全に使用できるように、日本にあった仕様に直さないと販売ができません。

ビデオ:NTSC,PAL,SECAMの方式があり、日本はNTSC方式を採用しています。

DVD:リージョンコードという規格があり、日本はリージョン2を採用しています。なおリージョンフリー(0、ALL)は、全世界共通で視聴することができます。

ブルーレイ:3つのリージョンコード(A,B,C)があり、日本はAを採用しています。

〒981-0913

仙台市青葉区昭和町3-33-1307

TEL 022-274-3261

FAX 022-274-3261

{kind=link}